ΕΡΕΥΝΑ – ΔΗΜΟΣΚΟΠΗΣΗ

Ιούλιος 2020

H XRTC Business Consultants Ltd., δραστηριοποιείται από την ίδρυσή της (1999) στη Ναυτιλιακή Χρηματοδότηση και στην παροχή συμβουλευτικών υπηρεσιών προς τις ναυτιλιακές επιχειρήσεις. Η XRTC έχει διατελέσει εμπορικός εκπρόσωπος διεθνών τραπεζικών ομίλων για την Ελληνική Ναυτιλιακή αγορά όπως οι Γαλλικοί τραπεζικοί οργανισμοί Credit Lyonnais και Natixis, σύμβουλος Εθνικών και Διεθνών οργανισμών καθώς και διεθνών ναυτιλιακών εταιριών.

Η εταιρεία έχει εξασφαλίσει και οργανώσει με εξαιρετική επιτυχία έναν μεγάλο αριθμό ναυτιλιακών δανειοδοτήσεων σε διάφορες μορφές μέσω των Διεθνών τραπεζικών ομίλων που συνεργάστηκε από την ίδρυσή της.

Από το 2009, η XRTC συνεργάζεται με κινέζικους τραπεζικούς ομίλους που ενδιαφέρονται να χρηματοδοτήσουν την Ελληνική Ναυτιλιακή αγορά. Η εταιρεία κατάφερε να εξασφαλίσει για πρώτη φορά την χρηματοδότηση ελληνικών συμφερόντων ναυτιλιακής εταιρείας, απευθείας από το Κινέζικο τραπεζικό όμιλο της China Development Bank. Έκτοτε παραμένει σύμβουλος ναυτιλιακών δανείων του οργανισμού.

H XRTC έχει στελεχωθεί από ανθρώπινο δυναμικό με γνώσεις και εμπειρία διεθνούς εμβέλειας, προσφέροντας υψηλή ποιότητα υπηρεσιών και παρακολούθηση των συναλλαγών σε όλης τους την διάρκεια. Το ειδικό τμήμα Έρευνας και Ανάπτυξης που διαθέτει η εταιρία της επιτρέπει να αναλύει σε βάθος και να διαθέτει τεχνογνωσία σε όλα τα θέματα της Διεθνούς Ναυτιλίας. Με την ιδιότητα του συμβούλου Ακτοπλοϊκών Αγορών έχει αναλάβει πολλά έργα στην Ελλάδα και στο Εξωτερικό τόσο για χρηματοδοτήσεις πλοίων όσο και ανάπτυξη των αγορών. H XRTC συνεργάζεται με τα μεγαλύτερους οργανισμούς εξαγωγικών πιστώσεων στον κόσμο.

Η XRTC έχει τιμηθεί από Διεθνείς και Ελληνικούς οίκους για την προσφορά της στην Ναυτιλιακή και Ακτοπλοϊκή Αγορά. Όπως από τα Lloyds Greek Shipping Awards 2010 ως Χρηματοδότης Ναυτιλίας της Χρονιάς – Shipping Financier of the Year και από το Transport Finance για την Καλύτερη Χρηματοδότηση Εξαγωγικής Πίστωσης – Deal of the Year for Export Credit.

ΕΙΣΑΓΩΓΗ

Οι χρηματοοικονομικές πτυχές που αφορούν εμπορικές δραστηριότητες της θαλάσσιας βιομηχανίας καλύπτονται εξ ολοκλήρου από τη ναυτιλιακή χρηματοδότηση. Οι τράπεζες παραμένουν η ραχοκοκαλιά της παρά την οικονομική κρίση του 2008 και την επιβράδυνση της παγκόσμιας οικονομίας που τις οδήγησε στον περιορισμό των επενδύσεων υψηλού κινδύνου. Με την πάροδο των ετών, οι Ευρωπαϊκές τράπεζες, που ήταν οι ηγέτες στη χρηματοδότηση της ναυτιλίας, έχουν επηρεαστεί περισσότερο. Η κρίση του ευρώ, οι αυστηρότερες πολιτικές διαχείρισης κινδύνων που εφαρμόζει η ΕΚΤ και το απαιτητικότερο ρυθμιστικό πλαίσιο της Συμφωνίας της Βασιλείας, έχουν ασκήσει πίεση στις Ευρωπαϊκές τράπεζες να περιορίσουν την έκθεσή τους στη ναυτιλία.

Η μείωση του μεριδίου αγοράς των Ευρωπαϊκών τραπεζών έδωσε την ευκαιρία στις εταιρίες Leasing της Άπω Ανατολής οι οποίες δεν υπόκεινται σε ρυθμιστικά πλαίσια σε σύγκριση με τις Ευρωπαϊκές τράπεζες, να αυξήσουν τα μερίδια αγοράς τους. Το παράδοξο είναι ότι πολλές κινεζικές μισθώσεις χρηματοδοτούνται από παραδοσιακές τράπεζες χρηματοδότησης πλοίων.

Η τρέχουσα πανδημία Covid-19 έχει αυξήσει την αβεβαιότητα για την οικονομία, ενώ πολλά πράγματα παραμένουν εκτός ελέγχου μας. Καθώς ο ιός εξαπλώνεται σε όλο τον κόσμο, οι ανησυχίες έχουν στραφεί από την παραγωγή του τομέα της προσφοράς στη μείωση ζήτησης του τομέα των υπηρεσιών. Η πανδημία εκτιμάται ότι προκαλεί τη μεγαλύτερη παγκόσμια ύφεση στην ιστορία, με περισσότερο από το ένα τρίτο του παγκόσμιου πληθυσμού να βρίσκεται σε κατάσταση «αποκλεισμού» και το υπόλοιπο σε μια ανασφάλεια επανεκκίνησης μέτρων ασφαλείας για τον περιορισμό της εξάπλωσης της πανδημίας. Η ταχεία εξάπλωσή του είχε σημαντικό αντίκτυπο στις παγκόσμιες ναυτιλιακές αγορές, με τη μείωση της ζήτησης αγαθών από την Κίνα να επηρεάζει όλων των ειδών τα πλοία από αυτά που μεταφέρουν εμπορευματοκιβώτια έως τα πετρελαιοφόρα. Ενώ η Κίνα ήταν η πρώτη χώρα που επλήγη από το Covid-19 έγινε η πρώτη και ίσως η μόνη της οποίας η οικονομία ανακάμπτει. Για τον υπόλοιπο κόσμο, η αβεβαιότητα είναι η μόνη βεβαιότητα.

Σύμφωνα με αυτές τις μεταβαλλόμενες τάσεις, η XRTC Business Consultants Ltd διεξήγαγε μια δημοσκόπηση σχετικά με τις επικρατούσες συνθήκες και παραμέτρους, ιδίως στη διεθνή αγορά ναυτιλιακής χρηματοδότησης, μεταξύ 10 και 20 Μαΐου 2020. Η δημοσκόπηση έχει σχεδιαστεί για να περιλαμβάνει τις πιο σημαντικές πτυχές του εν λόγω κλάδου και να διερευνήσει τις τρέχουσες τάσεις παγκοσμίως. Η μετάβαση στη νέα πραγματικότητα περιλαμβάνει προκλήσεις και ευκαιρίες για χρηματοδότες και επενδυτές, οι οποίες απαιτούν σαφείς απαντήσεις πριν αντιμετωπιστούν.

Η παρούσα έρευνα απευθύνθηκε σε διεθνή στελέχη της παγκόσμιας αγοράς χρηματοδότησης της ναυτιλίας με στόχο τη σύνταξη δράσεων σχετικών με τη νέα πραγματικότητα. Χρησιμοποιήθηκε ένα ιδιωτικό και εμπιστευτικό ηλεκτρονικό εργαλείο για τη διατήρηση της ανωνυμίας και της εμπιστευτικότητας μεταξύ των συμμετεχόντων.

Οι ερωτήσεις της δημοσκόπησης χωρίζονται σε 3 ενότητες. Το πρώτο μέρος αποτελείται από ερωτήσεις γενικών πληροφοριών που σχετίζονται με το πιστωτικό ίδρυμα. Ξεκινώντας από την εθνικότητά του, τις δραστηριότητες χρηματοδότησης πλοίων και τον αριθμό των υπαλλήλων της έως την πώληση / αγορά NPL. Το δεύτερο μέρος αποτελείται από ερωτήσεις που σχετίζονται με τις απαιτήσεις χρηματοδότησης πλοίων του πιστωτικού ιδρύματος. Μεταξύ των ζητούμενων πληροφοριών είναι οι προτιμώμενοι τομείς χρηματοδότησης, η επιθυμητή μόχλευση κάθε ιδρύματος και ο εντοπισμός των σημαντικότερων απειλών των διεθνών ναυτιλιακών αγορών.

Στο 3ο μέρος της δημοσκόπησης προσπαθήσαμε να κατανοήσουμε τις σκέψεις των συμμετεχόντων σχετικά με τις βασικές επιπτώσεις του Covid-19 στις παγκόσμιες ναυτιλιακές αγορές καθώς και τις πιθανές επιπτώσεις αυτής της κρίσης στην αρένα των ναυτιλιακής χρηματοδότησης.

Οι απαντήσεις που ελήφθησαν από τους συμμετέχοντες για κάθε μία από τις ερωτήσεις αναλύονται και παρουσιάζονται στη συνέχεια.

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ ΚΑΙ ΑΝΑΛΥΣΗ

ΜΕΡΟΣ 1: ΓΕΝΙΚΕΣ ΕΡΩΤΗΣΕΙΣ

Όλα τα Ελληνικά και Κυπριακά πιστωτικά ιδρύματα που ασχολούνται με τη ναυτιλιακή χρηματοδότηση πήραν μέρος στην Έρευνα καθώς επίσης και πιστωτικά ιδρύματα από τη Γερμανία, Γαλλία, Νορβηγία, Ολλανδία, Η.Β., Η.Π.Α., Κίνα και Ιαπωνία.

Η πλειοψηφία των συμμετεχόντων είναι παραδοσιακοί ναυτιλιακοί χρηματοδότες. Σε ποσοστό 40% ασχολούνται με τον κλάδο για τουλάχιστον 50 χρόνια, ενώ ένα ποσοστό 28% είναι ενεργοί τα τελευταία 20-40 χρόνια. Τέλος ένα 33% είναι στον κλάδο για λιγότερο από 20 χρόνια.

Όσον αφορά τον αριθμό των εργαζομένων στα τμήματα Ναυτιλιακής Χρηματοδότησης το 39% των ερωτηθέντων απασχολούν λιγότερο από 10 άτομα.

Είναι το Πιστωτικό Ίδρυμα ενεργό στη ναυτιλιακή χρηματοδότηση τα τελευταία 2 χρόνια;

Χρηματοδοτεί το Πιστωτικό Ίδρυμα την Ελληνόκτητη Ναυτιλία;

Σχεδόν όλοι οι συμμετέχοντες (95%) είναι ενεργοί στη ναυτιλιακή χρηματοδότηση τα τελευταία δύο έτη καθώς αποτελούν, τουλάχιστον οι περισσότεροι, παραδοσιακούς χρηματοδότες ενώ είναι όλοι ενεργοί στη χρηματοδότηση της Ελληνόκτητης ναυτιλίας. Είναι γεγονός ότι δύσκολα συναντά κανείς ναυτιλιακό χρηματοδότη που να μη στηρίζει την Ελληνική Ναυτιλία.

Συνολικό Χαρτοφυλάκιο στη χρηματοδότηση μεταφορών;

Η πλειοψηφία (39%) των συμμετεχόντων δήλωσε ότι το δανειακό τους χαρτοφυλάκιο στη χρηματοδότηση των Μεταφορών κυμαίνεται μεταξύ $1 δις- $5 δις. Περίπου το 22% δηλώνει ότι η έκθεσή τους είναι ίση ή μικρότερη από $1 δις, ενώ ένα άλλο 22% έχει έκθεση μεταξύ

$5-$10 δις. Λιγότερα πιστωτικά ιδρύματα (11%) φαίνεται να έχουν έκθεση ίση ή μεγαλύτερη από $10 δις.

Η έκθεση των Ελληνικών πιστωτικών ιδρυμάτων, με εξαίρεση ενός, είναι αφιερωμένη στη Ναυτιλία μόνο, χωρίς έκθεση σε off-shore, αεροπορικές, σιδηροδρομικές και οδικές αγορές. Εκτός από τα Ελληνικά ιδρύματα, η έκθεση πολλών ξένων ιδρυμάτων συνδέεται πλήρως με τη ναυτιλία. Συγκεκριμένα, το 37% των συμμετεχόντων δηλώνει ότι το χαρτοφυλάκιο μεταφορών τους είναι 100% αφιερωμένο στη ναυτιλία, ενώ το 32% των συμμετεχόντων δεν κοινοποίησαν αυτές τις πληροφορίες. Τα υπόλοιπα ιδρύματα ισχυρίζονται ότι περισσότερο από το 70% του χαρτοφυλακίου μεταφορών τους συνδέεται με τη ναυτιλία.

Ποια είναι η αναλογία του ναυτιλιακού χαρτοφυλακίου / Σύνολο δανειακού χαρτοφυλακίου;

Αν και αυτή η ερώτηση δεν έχει απαντηθεί από όλους τους συμμετέχοντες, οι απαντήσεις αποτελούν μια ακτινογραφία του κλάδου χρηματοδότησης πλοίων.

Στην πραγματικότητα, το 45% των συμμετεχόντων δεν αποκάλυψαν το δείκτη Ναυτιλιακό Χαρτοφυλάκιο/Συνολικό Χαρτοφυλάκιο.

Το 30% αυτών έχει ποσοστό Ναυτιλιακού Χαρτοφυλακίου μικρότερο από 10% στο Συνολικό Χαρτοφυλάκιο δανεισμού τους, ενώ για το 20% των ιδρυμάτων ο λόγος αυτός κυμαίνεται μεταξύ 30%-100%. Ένα άλλο 5% των συμμετεχόντων έχει λόγο μεταξύ 10%-20%.

Σημειώνουμε ότι οι περισσότερες από τις «μεγάλες» τράπεζες έχουν μικρό δείκτη Ναυτιλιακού Χαρτοφυλακίου/Συνολικό Χαρτοφυλάκιο, καθώς είναι εκτεθειμένες σε μεγάλο βαθμό σε άλλες αγορές όπως Βιομηχανία, Εμπόριο, Ακίνητα, Ενέργεια, Αεροπλοΐα κ.λπ.

Σχεδόν όλα τα πιστωτικά ιδρύματα (95%) συμμετέχουν στη συμβατική χρηματοδότηση (με ενυπόθηκη εξασφάλιση πλοίων), ενώ ένας μεγάλος αριθμός αυτών (63%) συμμετέχουν επίσης σε εταιρική χρηματοδότηση. Επίσης το 36,8% συμμετέχει στο Equity (Εξεύρεση Ιδίων Πόρων) και το M&As (Συγχωνεύσεις και εξαγορές), ενώ το 26,3% συμμετέχει στο Leasing και στα NPL (Μη εξυπηρετούμενα δάνεια).

Ενώ μόνο το 5% των συμμετεχόντων ιδρυμάτων έχουν αγοράσει μη εξυπηρετούμενα δάνεια («NPL») από άλλα ιδρύματα, το 35% έχει πουλήσει μέρος του ναυτιλιακού του χαρτοφυλακίου τα τελευταία 10 χρόνια. Τα ποσά ή το ποσοστό των συναλλαγών NPL στο συνολικό ναυτιλιακό χαρτοφυλάκιο δεν γνωστοποιήθηκαν.

Σύμφωνα με μια έκθεση για την απομόχλευση του 3ου τριμήνου 2018 που δημοσίευσε η Deloitte, περίπου €16,8 δις και US$3,3 δις σε ναυτιλιακά δάνεια διατεθεί στην αγορά από το 2012 από το Ηνωμένο Βασίλειο, τη Γαλλία, τη Γερμανία, την Ιταλία και την Ελλάδα. Αυτές οι συμφωνίες πώλησης NPL περιλαμβάνουν μη εξυπηρετούμενα δάνεια, εξυπηρετούμενα δάνεια καθώς και μεικτά πακέτα εξυπηρετούμενων και μη δανείων, σύμφωνα με την έκθεση.

Έκτοτε, ένα επιπλέον ποσό σχεδόν €13 δις μη εξυπηρετούμενων δανείων που σχετίζονται με τη ναυτιλία έχει διατεθεί στην αγορά καθώς οι Γερμανικές και Ελληνικές τράπεζες προσπάθησαν να καθαρίσουν τους ισολογισμούς τους λόγω της συνεχιζόμενης πίεσης της Ευρωπαϊκής Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας.

Σύμφωνα με τους αναλυτές, τα Επενδυτικοί οίκοι (Hedge Funds) ενδιαφέρονται περισσότερο για την αγορά ναυτιλιακών δανείων παρά για την συμμετοχή τους ως θεσμικοί επενδυτές, καθώς η πιθανότητα υψηλού κέρδους ως θεσμικοί επενδυτές είναι περιορισμένη. Η αλήθεια είναι ότι όσο οι τράπεζες μειώνουν την έκθεσή τους στη ναυτιλία ή εξέρχονται από τον κλάδο, περισσότερα Hedge Funds εισέρχονται στην αγορά.

Θα συμμετείχατε σε ναυτιλιακό δάνειο μαζί με μια ψηφιακή πλατφόρμα ναυτιλιακής χρηματοδότησης;

Ένα από τα νέα εργαλεία στη χρηματοδοτική αγορά είναι η εμφάνιση νέων μορφών παρουσίας χρηματοδοτών μέσα από ψηφιακές πλατφόρμες όπου οι επενδυτές έχουν το δικαίωμα επιλογής του τρόπου και των χαρακτηριστικών χρηματοδότησης των πελατών της πλατφόρμας ενώ οι δανειολήπτες εισέρχονται με σκοπό την προσέλκυση των επενδυτών/ χρηματοδοτών. Τα περισσότερα πιστωτικά ιδρύματα (63,2%) δεν είναι διατεθειμένα να συμμετάσχουν σε ένα ναυτιλιακό δάνειο μαζί με μια ναυτιλιακή ψηφιακή πλατφόρμα ναυτιλιακής χρηματοδότησης προς το παρόν, ενώ το 21% είναι τελείως αρνητικό σε ένα τέτοιο ενδεχόμενο. Μόνο το 16% θεωρεί ότι υπάρχει τέτοια πιθανότητα.

ΜΕΡΟΣ 2Ο : ΠΡΟΥΠΟΘΕΣΕΙΣ ΝΑΥΤΙΛΙΑΚΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

Το Πιστωτικό Ίδρυμα προτιμά τη χρηματοδότηση Μεταχειρισμένων, Υπό κατασκευή πλοίων ή και τα δύο;

Το Πιστωτικό Ίδρυμα μπορεί να χρηματοδοτήσει μόνο την περίοδο κατασκευής ενός πλοίου;

Όσον αφορά τη χρηματοδότηση μόνο της περιόδου κατασκευής του πλοίου, μόλις το 5% των συμμετεχόντων απάντησε θετικά και το 39% αρνητικά. Φαίνεται ότι τα ιδρύματα έχουν συνειδητοποιήσει ότι η υπερπροσφορά πλοίων που βίωσε η αγορά στο παρελθόν, παραμένει απειλή. Οι υπόλοιποι συμμετέχοντες προτιμούν να χρηματοδοτούν μεταχειρισμένα πλοία (47,5%) ή και τα δύο (47,5%)

Η συγκεκριμένη ερώτηση εξετάζει την προτίμηση των δανειστών όσον αφορά τους τομείς χρηματοδότησης. Ο τομέας των δεξαμενόπλοιων και του ξηρού φορτίου χύδην μοιράζονται σχεδόν το ίδιο ποσοστό (27% και 26% αντίστοιχα) με τον τομέα των εμπορευματοκιβωτίων να ακολουθεί με 22%, ενώ το 14% των πιστωτικών ιδρυμάτων είναι πρόθυμα να χρηματοδοτήσουν LNG / LPG. Οι πιο εξειδικευμένοι τομείς έμειναν εκτός των προτιμήσεων των δανειστών.

Ποιο είναι το επιθυμητό ποσοστό χρηματοδότησης νέων ναυτιλιακών δανείων;

Αυτό είναι ένα άλλο ερώτημα που αντικατοπτρίζει το επιθυμητό ποσοστό χρηματοδότησης των ναυτιλιακών δανείων. Η συντριπτική πλειονότητα των δανειστών, δηλαδή το 72%, προτιμά ένα ποσοστό μεταξύ 50%-60%, ενώ ένα άλλο 16,7% προτιμά ένα ποσοστό μεταξύ 60%-70%.

Περίπου το 11% των ερωτηθέντων χωρίζεται εξίσου σε δύο ομάδες του 5,6% το καθένα, με την πρώτη ομάδα να προτιμά χρηματοδοτήσεις μικρότερες από 50% και την άλλη ομάδα να προτιμά χρηματοδοτήσεις άνω του 70%.

Αναμφίβολα, η επιθυμητή μόχλευση των συμμετεχόντων απεικονίζει την προθυμία τους να δουν περισσότερα ιδία κεφάλαια σε κάθε δάνειο καθώς κρατούν μια προσεκτική στάση στην ανάπτυξη των ναυτιλιακών χαρτοφυλακίων. Σημειώνουμε επίσης ότι η επιθυμητό ποσοστό χρηματοδότησης δεν εξαρτάται ούτε από τη χώρα προέλευσης των ιδρυμάτων ούτε από το μέγεθός τους.

Το μέγεθος του στόλου του δανειολήπτη έχει σημασία. Το προτιμώμενο μέγεθος στόλου για τους πελάτες των ιδρυμάτων είναι σαφές, δεδομένου ότι το 60% των χρηματοδοτών προτιμούν οι πελάτες τους να έχουν ένα μέγεθος στόλου άνω των 10 πλοίων και το 33% προτιμά το μέγεθος του στόλου άνω των 25 πλοίων. Αντιθέτως, λιγότερο από το 10% των ιδρυμάτων είναι έτοιμα να χρηματοδοτήσουν νεοεισερχόμενους ή / και πλοιοκτήτες με λιγότερα από 10 πλοία.

Ποιο είναι το επιθυμητό ύψος δανείου;

Όπως φαίνεται, τα πιστωτικά ιδρύματα διαφέρουν ως προς την προθυμία τους να παρέχουν διαφορετικά ποσά δανείου. Αξίζει να σημειωθεί ότι υπάρχουν δύο ομάδες του 27,8% με τη μία ομάδα να προτιμά να δανείζει ποσά έως και $20 εκατ. και την άλλη να φτάνει το ποσό των $100 εκατ. ή περισσότερο. Μια άλλη ομάδα της τάξης του 22,2% των συμμετεχόντων προτιμούν ποσά δανείου έως $70 εκατ. και μια άλλη 16,7% προτιμούν ποσά δανείου έως και $40 εκατ.

Αυτή η ερώτηση έχει σκοπό να κατατάξει τις πιο σημαντικές απειλές για τις διεθνείς ναυτιλιακές αγορές σύμφωνα με τους ερωτηθέντες. Όπως φαίνεται, η μεγαλύτερη απειλή με βαθμολογία 82 είναι η Παγκόσμια Οικονομία που ακολουθείται από το Παγκόσμιο Εμπόριο με βαθμολογία 81.

Οι Διαταραχές (Disruptions) κατατάσσονται τρίτες (βαθμολογία 77) για λόγους που όλοι καταλαβαίνουμε μετά το ζήτημα Covid-19, ενώ η Υπερχωρητικότητα, η οποία ακολουθεί με βαθμολογία 73 επιβεβαιώνει ότι αποτελεί ένα σημαντικό εμπόδιο για μια υγιή ανάκαμψη τουλάχιστον στους βασικούς ναυτιλιακούς τομείς. Η επιλογή των Περιβαλλοντικών Θεμάτων σημείωσε 63 ακολουθούμενη από τη Χωρητικότητα Κινέζικου Στόλου (60), τη Γεωπολιτική κατάσταση (59) και την Έλλειψη Ρευστότητας (55).

ΜΕΡΟΣ 3ο : Η ΝΕΑ ΚΑΝΟΝΙΚΟΤΗΤΑ ΤΗΣ ΠΑΝΔΗΜΙΑΣ

Το τρίτο μέρος της έρευνας εξετάζει τη νέα κανονικότητα της πανδημίας καθώς η διεθνής ναυτιλία και το εμπόριο έχουν πληγεί σοβαρά από την εξάπλωσή της. Σημαντικές επιπτώσεις είναι εμφανείς στη ναυτιλία, όπως η φυσική παράδοση φορτίων, η ναύλωση και αγορά πλοίων, η φυσική παράδοση πλοίων, η αλλαγή πληρωμάτων ακόμη και η επιθεώρηση πλοίων. Οι μεταφορές από και προς την Κίνα έχουν πληγεί, οι ναύλοι έχουν μειωθεί σε χαμηλά επίπεδα και η υπερπροσφορά καθιστά ολόκληρη την αγορά δύσκολη. Ομοίως, όλοι οι εμπορικοί εταίροι διαταράχθηκαν ανεξάρτητα από τη γεωγραφική θέση και οι εμπορικές δραστηριότητες στον ναυτιλιακό τομέα διακόπηκαν.

Στην πρώτη ερώτηση ζητήθηκε από τους ερωτηθέντες να αξιολογήσουν ορισμένες βασικές επιπτώσεις στις παγκόσμιες ναυτιλιακές αγορές. Οι Xαμηλότεροι Nαύλοι θεωρήθηκαν ότι είχαν το μεγαλύτερο αντίκτυπο (βαθμολογία 94). Οι δανειστές ενδιαφέρονται ως επί το πλείστον για το εργαλείο αποπληρωμής των δανείων, το οποίο είναι οι ναύλοι. Τα δεξαμενόπλοια που δεν έχουν βιώσει την ίδια διαταραχή από την πανδημία, έχουν δει την κατάρρευση της τιμής του αργού πετρελαίου που τους προσέφερε επιχειρηματικές ευκαιρίες όσο αφορά την εμπορία αλλά και την αποθήκευση.

Η διακοπή των μεταφορών που αποτελούν τμήμα της εφοδιαστικής αλυσίδας κατατάχθηκε στη δεύτερη θέση των επιπτώσεων (βαθμολογία 77). Καθώς οι οικονομίες των αναδυόμενων αγορών αποτελούν μεγάλο ποσοστό του παγκόσμιου ΑΕΠ, τα αγαθά συχνά πρέπει να περάσουν από περισσότερα στάδια πριν φτάσουν στον τελικό καταναλωτή. Από τις εθνικές καταστάσεις «αποκλεισμού», τους κλειστούς εναέριους χώρους και σύνορα, το Covid-19 είχε ως αποτέλεσμα την άνευ προηγουμένου διακοπή των περισσοτέρων οικονομιών, ανεξάρτητα από το μέγεθος ή το στάδιο ανάπτυξής τους.

Ένας άλλος ενδιαφέρων παράγοντας, με υψηλή βαθμολογία, είναι η Απαγόρευση ταξιδιών ναυτικών/προσωπικού που εργάζονται σε ναυτιλιακές εταιρίες ή άλλες δραστηριότητες εταιρειών διαχείρισης ναυτιλίας και συναφών βιομηχανιών. Οι επιβαλλόμενοι περιορισμοί που αποσκοπούν στην αποφυγή εξάπλωσης του ιού, έχουν αποδειχθεί ότι διαταράσσουν την κινητικότητα των πληρωμάτων και τις επιχειρήσεις. Η Αλλαγή Πληρωμάτων (βαθμολογία 74) επιβεβαιώνει την υπόθεση.

Άλλες βασικές επιπτώσεις που έχουν μέτρια σημασία για την διαχείριση των ναυτιλιακών χαρτοφυλακίων, είναι η Κατάρρευση της κρουαζιέρας, ο Τουριστικός κλάδος και οι σχετικές βιομηχανίες, οι Γεωπολιτικές εξελίξεις, η διαρκής Ανησυχία για τις μικρές ναυτιλιακές εταιρείες και οι Νέοι Κανονισμοί / Κρατική Παρέμβαση. Το κόστος του πετρελαίου έχει τη χαμηλότερη επίπτωση και κατατάσσεται τελευταίο. Στην πραγματικότητα, η χαμηλή τιμή του πετρελαίου υπήρξε βιώσιμος παράγοντας για τη ναυτιλιακή βιομηχανία κατά τη διάρκεια της έξαρσης της πανδημίας.

Η επόμενη ερώτηση είναι πιο εξειδικευμένη για τους χρηματοδότες, καθώς τους ζητήθηκε να αξιολογήσουν τις πιθανές επιπτώσεις της κρίσης Covid-19 στη ναυτιλιακή χρηματοδότηση. Η χειρότερη επίπτωση και ο μεγαλύτερος φόβος σύμφωνα με τους συμμετέχοντες στην ψηφοφορία είναι η δημιουργία νέων Μη Εξυπηρετούμενων Δανείων- NPLs (βαθμολογία 77) που συνεχίζουν να δημιουργούν κινδύνους για την οικονομική ανάπτυξη και τη χρηματοπιστωτική σταθερότητα. Μέχρι το τέλος του 2019 η ναυτιλιακή χρηματοδότηση εξακολουθούσε να προσελκύει το ενδιαφέρον των επενδυτών, με τις γερμανικές τράπεζες να μειώνουν τα μη εξυπηρετούμενα ανοίγματα (NPE). Αν και αυτό αναμενόταν να συνεχιστεί, δεδομένου του σημαντικού όγκου των ναυτιλιακών δανείων που κατέχουν επίσης οι σκανδιναβικές, ολλανδικές και ελληνικές τράπεζες, η νέα κανονικότητα της πανδημίας αλλάζει τα σχέδια.

Η δεύτερη πιθανή επίπτωση στο ναυτιλιακή χρηματοδότηση είναι η Μείωση του Ποσοστού της (βαθμολογία 74), η οποία όπως αναφέρεται στις προηγούμενες ερωτήσεις κυμαίνεται μεταξύ 50%-60%, ακολουθούμενη από την Αύξηση του Κόστους Χρηματοδότησης (βαθμολογία 71). Αυτές οι δύο επιπτώσεις παρέχουν επαρκείς αποδείξεις ότι η ανάπτυξη του παγκόσμιου στόλου εξακολουθεί να χρηματοδοτείται από μη τραπεζικές πηγές. Καθώς τα πλοία μπορούν να χρηματοδοτηθούν από διαφορετικές πηγές, η μετάβαση από τραπεζικές σε μη τραπεζικές πηγές είναι αρκετά πιθανή. Αυτό εξηγεί την απάντηση των χρηματοδοτών που τοποθετεί τη Μείωση της Χρηματοδότησης πλοίων στην 4η θέση (βαθμολογία 60).

Οι υπόλοιποι παράγοντες ταξινομούνται από τους συμμετέχοντες ως εξής: Συγχωνεύσεις Ναυτιλιακών Εταιρειών (βαθμολογία 58), Δημιουργία Νέων Επιχειρηματικών Ευκαιριών (βαθμολογία 51), Περαιτέρω Ανάπτυξη της Ψηφιακής Ναυτιλιακής Χρηματοδότησης (βαθμολογία 40) και Δημιουργία Κρατικών Ναυτιλιακών Εταιρειών (βαθμολογία 39).

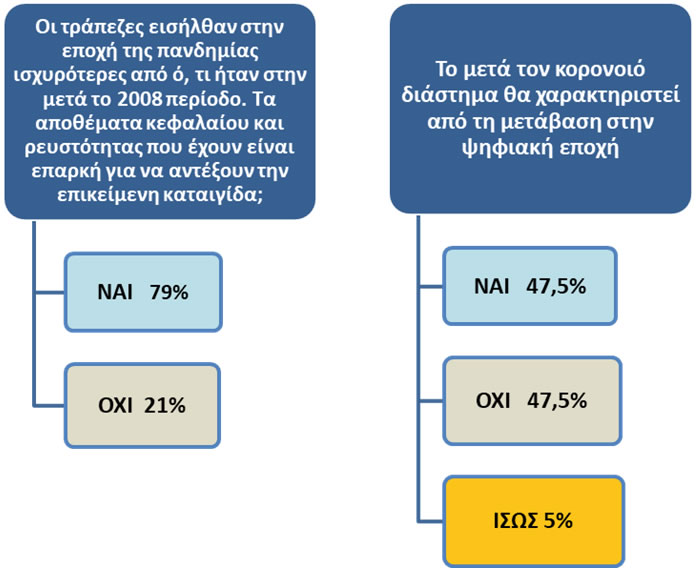

Το τρίτο μέρος της έρευνας ολοκληρώνεται με ορισμένες δημόσιες δηλώσεις με τις οποίες οι συμμετέχοντες κλήθηκαν να συμφωνήσουν ή να διαφωνήσουν.

Συμπεράσματα

Η πρόσφατη πανδημία έχει προκαλέσει ανησυχία στην παγκόσμια επιχειρηματική κοινότητα με τη ναυτιλιακή βιομηχανία να είναι από τις πρώτες που βίωσαν σοβαρές επιπτώσεις όπως συμβαίνει πάντα αφού η ναυτιλιακή αγορά αποτελεί βαρόμετρο της οικονομίας σε οποιοδήποτε επίπεδο είτε τοπικό είτε παγκόσμιο. Τα επίπεδα μεταβλητότητας και τα χαμηλά επίπεδα εμπορίου και ναύλων έχουν μετατοπίσει την προσοχή όλων των ενδιαφερομένων στο να επανεξετάσουν τις στρατηγικές τους σε λειτουργικούς τομείς με αυτόν της χρηματοδότησης να αποτελεί τον πυρήνα.

Κατά τη διάρκεια των τελευταίων μηνών, με τη δραματική πτώση των τιμών του πετρελαίου και την αυξανόμενη ανησυχία σχετικά με τον αντίκτυπο του Covid-19, οι χρηματοδότες και οι πλοιοκτήτες νιώθουν επιτακτική την ανάγκη εξέτασης τις δανειακών τους συμβάσεων και των επιπτώσεων που μπορεί να έχει σε αυτές η πανδημία. Πριν από τον ιό, είχαμε ήδη δει τις προκλήσεις που αντιμετωπίζει η βιομηχανία με το IMO 2020, την ανάγκη νέων περιβαλλοντολογικών επενδύσεων στα πλοία και τις επικείμενες λήξεις των δανειακών συμβάσεων. Για να προσθέσουμε περαιτέρω σε αυτές τις προκλήσεις, το Covid-19 και η παράλληλη διαταραχή της τιμής του πετρελαίου έφερε πραγματικές προκλήσεις στο ναυτιλιακό τομέα, τις οποίες αναμένουμε να επιταχυνθούν τους επόμενους μήνες.

Η παρούσα έρευνα επικεντρώνεται στο πώς αντιλαμβάνονται τα χρηματοπιστωτικά ιδρύματα, και ειδικότερα οι τράπεζες, τις τρέχουσες εξελίξεις και στον τρόπο με τον οποίο προβλέπουν τις δραστηριότητές τους στο μέλλον.

- Η ναυτιλία ως διεθνής παγκόσμια βιομηχανία, δεν θεωρείται βασική οικονομική δραστηριότητα για τις περισσότερες Ευρωπαϊκές χώρες, επομένως δεν αποτελεί βασική δραστηριότητα για τις περισσότερες τράπεζές τους. Επιπλέον, οι μεγάλες τράπεζες που δραστηριοποιούνται στη ναυτιλία, οι οποίες εξακολουθούν να είναι Ευρωπαϊκές, υποφέρουν από το κόστος χρηματοδότησης μιας βιομηχανίας που εξαρτάται εξ ολοκλήρου από το δολάριο και όχι από τα νομίσματα των χωρών τους (Ευρώ, GBP, SF). Οι κεντρικές τράπεζες και οι διάφορες ρυθμιστικές αρχές ζητούν υψηλά επίπεδα ασφάλειας σε πιστωτικά περιουσιακά στοιχεία, αναγκάζοντας τις τράπεζες να προτιμούν την έκθεση σε τομείς της οικονομίας που θεωρούνται ασφαλείς.

- Η ναυτιλιακή βιομηχανία είναι πολύ «μικρή» για τους χρηματοδότες, σε σύγκριση με άλλες βιομηχανίες, και απαιτεί υψηλή εξειδίκευση. Σίγουρα, για όσους δεν διαθέτουν εξειδικευμένες μονάδες ή μακροπρόθεσμο υπόβαθρο, ο συγκεκριμένος κλάδος θεωρείται πολύ απαιτητικός και υψηλού κινδύνου τομέας ο οποίος «τιμωρείται» σημαντικά από τους κανονισμούς της Βασιλείας

- Η παγκόσμια Ναυτιλιακή αγορά χρηματοδότησης επηρεάστηκε από την λανθασμένη πολιτική χρηματοδότησης των γερμανικών εταιριών που επέτρεψε το Γερμανικό κράτος μέσω των αφορολόγητων επενδυτικών σχημάτων των KG που κατέστρεψε όλους ανεξαιρέτως του παραδοσιακούς χρηματοδότες της παγκόσμιας ναυτιλίας και επέβαλλε μη ανταγωνιστικούς κανόνες διάσωσης των ναυτιλιακών χρηματοδοτήσεων.

- Την ίδια αρνητική επίδραση είχε η αγορά από την διογκωμένη ευκαιριακή και πολλά υποσχόμενη επένδυση ή έκθεση στην αγορά εξόρυξης πετρελαίου οποία έφερε δυσβάσταχτες ζημίες μετά την πτώση της τιμής του πετρελαίου την τελευταία δεκαετία.

- Η προκύπτουσα αύξηση των Μη Εξυπηρετούμενων Δανείων-NPLs ώθησε την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) να προβεί σε εμπεριστατωμένη επισκόπηση των ναυτιλιακών χαρτοφυλακίων των Ευρωπαϊκών τραπεζών, με αποτέλεσμα πολλές από τις τράπεζες να επανεξετάσουν στρατηγικά την έκθεση τους και να αρχίσουν την απομόχλευση. Αυτό είχε ως αποτέλεσμα την απομάκρυνση πολλών Ευρωπαϊκών και Βρετανικών τραπεζών και την είσοδο Κινεζικών τραπεζών και εταιρειών

- Οι Ελληνικές τράπεζες συνεχίζουν την υποστήριξή τους στη ναυτιλία, παρά τα συνεχιζόμενα εγχώρια προβλήματα. Γεγονός είναι ότι η συσσωρευμένη εμπειρία, η συντηρητική στρατηγική και ο αποτελεσματικός έλεγχος από την κεντρική Τράπεζα της Ελλάδος ήταν λόγοι που απέτρεψαν τη διόγκωση ζημιών στην Ελληνική τραπεζική αγορά ναυτιλίας. Αντιθέτως, αυτό είχε σαν αποτέλεσμα την ύπαρξη ασφαλούς επιχειρηματικού τομέα χρηματοδότησης για τις ίδιες τις τράπεζες και άρα συνέχιση των ναυτιλιακών χρηματοδοτήσεων με σκοπό τη διατήρηση της κερδοφορίας τους.

- Οι δανειστές προτιμούν να χρηματοδοτούν πελάτες με μεγαλύτερους στόλους. Το γεγονός αυτό καταδικάζει τις μικρότερες εταιρείες, που αντιμετωπίζουν την έλλειψη χρηματοδότησης, να αντιμετωπίσουν νέες προκλήσεις προκειμένου να αντιμετωπίσουν την υψηλού κόστους δομή τους. Προκειμένου αυτές οι εταιρείες να αξιοποιήσουν τις νέες τεχνολογικές δυνατότητες και να επιτύχουν βελτιστοποίηση κόστους καθώς και ένα νέο ανταγωνιστικό πλεονέκτημα, πρέπει να εισαγάγουν ηγετικό προσανατολισμό ψηφιακού προσανατολισμού σε συνδυασμό με μια εταιρική κουλτούρα προσανατολισμένη στην τεχνολογία ως βασικούς καθοριστικούς παράγοντες για την επιβίωση και την επιτυχία τους. Μπορούν να αντιμετωπίσουν τον μετασχηματισμό της βιομηχανίας; Έχουν την οικονομική ικανότητα να αλλάξουν τη φιλοσοφία και την επιχειρηματική τους νοοτροπία;

- Πολλές τράπεζες έχουν πουλήσει τα ναυτιλιακά NPL τους σε θεσμικούς επενδυτές (Funds) ενώ φαίνεται ότι έρχεται ένα νέο κύμα μη εξυπηρετούμενων δανείων. Η κύρια ανησυχία των δανειστών σύμφωνα με την έρευνα, είναι η δημιουργία νέων NPL. Τα περισσότερα από αυτά, αναμένεται να προέλθουν από τα πρόσφατα αναδιαρθρωμένα δάνεια που θα μετατραπούν ξανά σε μη εξυπηρετούμενα. Αυτό σημαίνει ότι η κύρια απασχόληση των τραπεζών κατά τους επόμενους μήνες, θα είναι να περιορίσει τα μη εξυπηρετούμενα δάνεια.

- Είναι βέβαιο ότι κατά τη διάρκεια αυτής της πρωτοφανούς κατάστασης τα χρηματοπιστωτικά ιδρύματα και ειδικά οι τράπεζες χρειάζονται έμπειρο προσωπικό που θα είναι σε θέση να χειριστεί δύσκολες υποθέσεις προκειμένου να αποφευχθεί η δημιουργία νέων μη εξυπηρετούμενων δανείων. Από την άλλη πλευρά, οι πλοιοκτήτες πρέπει να λάβουν τα κατάλληλα μέτρα προκειμένου να ανταπεξέλθουν στις τρέχουσες συνθήκες και τάσεις.

- Οι συμμετέχοντες στην έρευνα προβλέπουν περαιτέρω συγχωνεύσεις στη ναυτιλιακή βιομηχανία σε διάφορους τομείς. Είναι προφανές ότι οι δανειστές δεν είναι διαθέσιμοι για να συζητήσουν νέα δάνεια με νεοεισερχόμενους πελάτες. Αυτό μπορεί όμως να εφαρμοστεί σε τοπικές αγορές όπως η Ελλάδα, η Σκανδιναβία όπου ένας σημαντικός αριθμός τραπεζών συνεχίζει να χρηματοδοτεί νέα ονόματα.

- Οι χρηματοδότες που εμπλέκονται σε τομείς που σχετίζονται με τον τουρισμό και τις υπηρεσίες δημοσίου συμφέροντος, όπως η κρουαζιέρα και η ακτοπλοΐα καθώς και τα λιμάνια, θα αντιμετωπίσουν επίσης πολύ δύσκολους καιρούς.

- Οι Κινέζικες τράπεζες και εταιρείες Leasing με υψηλά ανοίγματα σε εξειδικευμένους τομείς της ναυτιλιακής βιομηχανίας θα πρέπει να διερευνήσουν νέους τομείς δραστηριότητας. Η απόλυτη καθίζηση νέων χρηματοδοτήσεων προς το εξωτερικό των κινεζικών εταιριών και τραπεζών μετά την εκδήλωση της πανδημίας αποτελεί κίνδυνο για την ομαλή πορεία του κλάδου των ναυτιλιακών χρηματοδοτήσεων για τις ναυτιλιακές εταιρίες αλλά και ευκαιρία για νέας μορφής χρηματοδοτικών μορφών.

-

Τα χρηματοπιστωτικά ιδρύματα και ειδικά οι τράπεζες πρέπει να εξετάσουν τις στρατηγικές ψηφιακού μετασχηματισμού τους, δεδομένου ότι προβλέπουν περαιτέρω συγχωνεύσεις στη ναυτιλιακή βιομηχανία σε διάφορους τομείς. Εάν δεν ενεργήσουν τώρα, το φαινόμενο των δεινοσαύρων θα τους κυνηγήσει περικόπτοντας τα περιθώρια κέρδους τους σε επίπεδα όπου θα στραγγαλίζονται με τον ανταγωνισμό. Τώρα είναι η ώρα να αναπροσαρμόσουν τα υπάρχοντα επιχειρηματικά μοντέλα, δεδομένου ότι επί του παρόντος υπάρχει συναίνεση για τα υγιή ιδρύματα κρατικών τραπεζών. Μπορούν να προχωρήσουν στην τρέχουσα προνομιακή τους σκηνή και να επενδύσουν σε νέες λύσεις. Εξάλλου η πορεία ταύτισης των Ευρωπαϊκών τραπεζών με τους αντίστοιχους τραπεζικούς οργανισμούς της Δύσης αποτελεί μονόδρομο. Θεωρούμε βέβαιο ότι προς αυτήν την κατεύθυνση πρέπει να αναμένουμε εξελίξεις στον κλάδο, οι οποίες στη συνέχεια θα επηρεάσουν κι άλλους οργανισμούς από την Ασία οι οποίοι ενδεχομένως θα παίξουν τον κύριο ρόλο της ναυτιλιακής χρηματοδότησης.

Σε αυτή τη νέα εποχή η ικανότητα των θαλάσσιων μεταφορών να συνεχίσει χωρίς διακοπή τη μεταφορά τροφίμων, ενέργειας και ιατρικών προμηθειών σε όλες τις ηπείρους θα διαδραματίσει κρίσιμο ρόλο στην αντιμετώπιση της πανδημίας. Κάτω απ’ αυτό το πρίσμα οι κυβερνήσεις και οι κεντρικές τράπεζες συνειδητοποίησαν ότι πρέπει να υποστηρίξουν τις θαλάσσιες μεταφορές οι οποίες διαδραματίζουν ουσιαστικό ρόλο στην ανάπτυξη και τη βιώσιμη ανάπτυξη. Ταυτόχρονα, τόσο οι ναυτιλιακές εταιρείες όσο και οι δανειστές τους θα πρέπει να γίνουν ευέλικτοι και να προσαρμοστούν σε αυτήν την μεταβαλλόμενη κατάσταση επικεντρώνοντας την προσοχή τους στην οικοδόμηση αποτελεσματικών στρατηγικών.

{kind=link}