Παρά την κυριαρχία της τεχνολογίας, οι «παλιοί» παίκτες του πετρελαίου σημειώνουν εντυπωσιακές αποδόσεις. Valero και Marathon κερδίζουν πάνω από 30%, ενώ Par Pacific και CVR καταγράφουν εκρηκτική άνοδο.

Του Χουλιαρά Θεόδωρου

Ceo of UPoilTankers Inc

Ceo of UPoilTrading llc

Ceo of UPyachting Pl

Ενώ οι αγορές εξακολουθούν να γοητεύονται από τις τεχνολογικές μετοχές και τη νέα δυναμική της τεχνητής νοημοσύνης, ένας κλάδος που παραδοσιακά θεωρείται «ήσυχος» και συχνά παραμελημένος, κλέβει φέτος την παράσταση: οι εταιρείες διύλισης πετρελαίου.

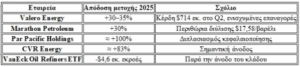

Σύμφωνα με στοιχεία του Bloomberg και της 22V Research, κολοσσοί όπως η Valero Energy Corp. και η Marathon Petroleum Corp. έχουν καταγράψει άνοδο τουλάχιστον 30% μέσα στο 2025, ξεπερνώντας σχεδόν το 90% των μετοχών του δείκτη S&P 500. Ακόμη πιο θεαματική είναι η πορεία μικρότερων παικτών: η Par Pacific Holdings Inc. έχει σχεδόν διπλασιάσει την αξία της, ενώ η CVR Energy Inc. σημειώνει κέρδη περίπου 83%.

Γιατί ανεβαίνουν οι τα διυληστηρια

Το μυστικό βρίσκεται στη διαφορά κόστους και πώλησης. Το αργό πετρέλαιο – η πρώτη ύλη των διυλιστηρίων – έχει φθηνύνει, ενώ οι τιμές της βενζίνης παραμένουν σταθερές. Αυτό σημαίνει ότι τα περιθώρια κέρδους («crack spreads») έχουν διευρυνθεί σημαντικά.

Ενδεικτικά, η Marathon Petroleum ανακοίνωσε ότι τα περιθώρια διύλισης της αυξήθηκαν στα $17,58/βαρέλι το τελευταίο τρίμηνο, ενώ η Valero Energy παρουσίασε καθαρό εισόδημα $714 εκατ. στο δεύτερο τρίμηνο του 2025, επιστρέφοντας στους μετόχους σχεδόν $695 εκατ. μέσω μερισμάτων και επαναγορών μετοχών.

Πίνακας: Αποδόσεις βασικών διυλιστηρίων το 2025

«Εγκαταλελειμμένο άλφα» και χαμηλή εκπροσώπηση

Παρά την ισχυρή άνοδο, οι ενεργειακές μετοχές συνολικά κατέχουν πλέον λιγότερο από 3% του δείκτη S&P 500, αντικατοπτρίζοντας τη διαχρονική μετατόπιση κεφαλαίων προς τον τεχνολογικό τομέα.

Η 22V Research θεωρεί ότι αυτή η υποεκπροσώπηση συνιστά στρατηγική ευκαιρία, το λεγόμενο «εγκαταλελειμμένο άλφα». Κατά την άποψή της, οι μετοχές διυλιστηρίων αποτελούν το καλύτερο όχημα για μακροπρόθεσμη έκθεση στο πετρέλαιο, με προοπτικές θετικών αποδόσεων ακόμη και σε περίπτωση ανάκαμψης των τιμών του αργού.

Οι Ελληνικές Εισηγμένες στον χώρο των Πετρελαίων?

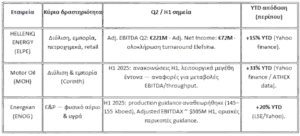

Οι ελληνικές πετρελαϊκές εταιρείες εμφανίζουν το 2025 ανάμεικτο αλλά γενικά θετικό momentum:

· Η HELLENiQ ENERGY παρουσίασε ανθεκτικά περιθώρια αλλά είδε ελαφρά πτώση προσαρμοσμένου core profit λόγω προγραμματισμένης ανακαίνισης (turnaround) σε Elefsina.

· Η Motor Oil επιδεικνύει ισχυρή ανάκαμψη σε επίπεδο τιμής μετοχής YTD και σημαντικά λειτουργικά μεγέθη H1, αλλά τα περιθώρια είναι ευμετάβλητα λόγω λειτουργικών γεγονότων/αποθεμάτων.

· Η Energean είναι περισσότερο E&P (παραγωγή αερίου/πετρελαίου) παρά κλασσικός διυλιστής — έχει ισχυρή λειτουργική πρόοδο, αλλά και περικοπές/επιβραδύνσεις guidance σε παραγωγή που χρειάζονται παρακολούθηση.

Προοπτικές και κίνδυνοι

Οι διυλιστές βρίσκονται μπροστά σε ένα μικτό σκηνικό:

· Θετικοί παράγοντες: φθηνό αργό, υψηλά περιθώρια, αυξημένες επιστροφές κεφαλαίου στους μετόχους.

· Αρνητικοί παράγοντες: πιθανή άνοδος τιμών πετρελαίου, ρυθμιστικές πιέσεις για μείωση εκπομπών, μεταβαλλόμενη ζήτηση λόγω πράσινης μετάβασης.

Παράλληλα, οι εταιρείες που επενδύουν σε βιοκαύσιμα και ανανεώσιμα προϊόντα ενδέχεται να αποκτήσουν μακροπρόθεσμο πλεονέκτημα, καθώς η αγορά καυσίμων μετασχηματίζεται.

Συμπέρασμα

Οι μετοχές των διυλιστηρίων, που επί χρόνια βρίσκονταν στη σκιά της «νέας οικονομίας», αποδεικνύουν ότι μπορούν να προσφέρουν σημαντικές αποδόσεις σε περιβάλλον χαμηλού κόστους αργού. Το ερώτημα που μένει είναι αν πρόκειται για μια παροδική «έκρηξη» κερδών ή για ένα νέο κεφάλαιο στον ενεργειακό κλάδο, που παραμένει ζωντανός παρά τη συνεχή μετάβαση προς καθαρότερες μορφές ενέργειας.

{kind=link}