Του Δήμου Ηλιόπουλου

Ο Δήμος Ηλιόπουλος είναι διπλωματούχος Ναυπηγός Μηχανικός, απόφοιτος του 1977 από την Σχολή Ναυπηγών του ΕΜΠ και εργάστηκε για μία 10ετία στο Ν/Γ Σκαραμαγκά (περίοδος 1981-1991 / 5 χρόνια με καθεστώς «Νιάρχος» / ιδιωτικός τομέας και 5 χρόνια με καθεστώς «ΕΤΒΑ» / Δημόσιο). Διετέλεσε project manager σε τέσσερα προγράμματα Ν/Κ του ΠΝ στα ΕΝΑΕ, έχοντας υπηρετήσει προηγουμένως τη θητεία του στο ΠΝ / Ναύσταθμος Κρήτης

Από το 1991 εργάστηκε σε πολλές ναυτιλιακές εταιρίες (ελληνικές & αμερικανικές), σε διάφορες θέσεις ευθύνης, κυρίως στη διαχείριση μεγάλων προγραμμάτων νέων κατασκευών για λογαριασμό των πλοιοκτητών τους (υπογραφές συμβολαίων, παρακολουθήσεις κατασκευών & παραδόσεις σε 12 ναυπηγεία ευρωπαϊκά και της Άπω ανατολής, για πάνω από 90 εμπορικά και πολεμικά πλοία, μέχρι το 2015). Παράλληλα, από το 2003 ασχολείται (και μέχρι σήμερα) με την δημιουργία και την διενέργεια πολλών τεχνικών σεμιναρίων για στελέχη ναυτιλιακών εταιριών, έχοντας συνεργαστεί με 3 διαφορετικές Ακαδημίες Νηογνωμόνων και τη Σχολή Ναυπηγών του ΕΜΠ.

1. Οι πρόσφατες εξελίξεις του τελευταίου εξαμήνου:

Κάποτε τα ΕΝΑΕ (δεκαετία ’70) ήταν η μεγαλύτερη συναλλαγματοφόρος βιομηχανία και μετέτρεπε με άριστο και αποτελεσματικό τρόπο τις τότε δραχμές σε συνάλλαγμα / δολάρια: Όντας φοιτητής και εκπαιδευόμενος εκεί τα καλοκαίρια, θυμάμαι πολύ καλά τους σχετικούς πίνακες της τότε ICAP, όπου τα ΕΝΑΕ εναλλασσόντουσαν με την τότε γαλλική «ΠΕΣΙΝΕ» στις δυο πρώτες θέσεις των πλέον συναλλαγματοφόρων / εξωστρεφών ελληνικών εταιριών (πολύ πάνω από 150 εκ. δολάρια ετησίως)

Ωστόσο, σήμερα και παρότι τα ΕΝΑΕ είναι μια στρατηγικής σημασίας βιομηχανική μονάδα( και θα μπορούσε επίσης να ήταν μια μεγάλη συναλλαγματοφόρος βιομηχανία) έχει μετατραπεί τελικά σαν «βαρίδι» για τον δημόσιο τομέα. Ευτυχώς το Πολεμικό Ναυτικό (ΠΝ) με τις αυξημένες ανάγκες του τροφοδοτεί τα ΕΝΑΕ με εκτεταμένες εργασίες συντήρησης και εκσυγχρονισμού τις ιδιαίτερα μεγάλες και μάχιμες μονάδες του στα πλαίσια των ΜΑΚ & ΠΕΑΚ.

Ωστόσο, όλες αυτές οι δραστηριότητες του ΠΝ αποτελούν ένα εξαιρετικά μικρό ποσοστό απασχόλησης για τις πραγματικές δυνατότητες του Ν/Γ, ακόμα και με το λίγο προσωπικό που διαθέτει, γύρω στο 10% του τι απασχολούσε σαν μέσος όρος την δεκαετία του ’70 και το 20% στα τέλη της δεκαετίας του ’80.

Δυστυχώς, και ανεξάρτητα από την τωρινή υποαπασχόληση των ΕΝΑΕ και το μέλλον του δεν φαίνεται να είναι θετικό (με τις παρούσες συνθήκες), λαμβάνοντας υπόψιν και τους δυο άγονους διαγωνισμούς που προκηρύχθηκαν και απέτυχαν τον περασμένο Δεκέμβρη και στις αρχές του τρέχοντος έτους (αντίστοιχα γιά το στρατιωτικό και πολιτικό σκέλος / τμήμα του Ν/Γ).

Όπως πάντα, υπάρχουν πολλές υποσχέσεις των πολιτικών για την αναβάθμιση του Ν/Γ και συμμετοχή του στο νέο πρόγραμμα φρεγατών του ΠΝ, αλλά δυστυχώς αυτοί που τα ισχυρίζονται ούτε έχουν εικόνα τι είναι ένα πολεμικό Ν/Γ, ούτε και τι σημαίνει κατασκευή σύγχρονων φρεγατών.

Ο παρακάτω πίνακας Νο. 1 δείχνει πολύ συνοπτικά τα γεγονότα γύρω από τα ΕΝΑΕ το τελευταίο εξάμηνο και όλοι αναμένουν από την κυβέρνηση να εξειδικεύσει τα θετικά από τα λεγόμενα της, αλλά και αυτή με την σειρά της περιμένει που θα «καθίσει η μπίλια», σχετικά με την τύχη / εξέλιξη των νέων φρεγατών, αλλά και τον εκσυγχρονισμό των 4 μάχιμων μονάδων “MEKO – 200 / HN”

(είναι ότι πλέον σύγχρονες διαθέτουμε, αλλά έχοντας ηλικία/ μ.ο. γύρω στα 15-20 χρόνια, τελικά «καίγονται» για το δικό τους midlife conversion και δικαίως βεβαίως).

ΕΛΛΗΝΙΚΑ ΝΑΥΠΗΓΕΙΑ Α.Ε. (ΕΝΑΕ / Στρατιωτικό & Πολιτικό σκέλος)

Πίνακας Γεγονότων Διαχείρησης στο διάστημα Σεπτεμβρης 2020-Μάρτης 2021

- 09/10/20. Πρόσκληση προσφορών από την ειδική διαχείριση για πώληση ENAE («στρατιωτικό σκέλος») με καταληκτική ημερομηνία προσφορών 27/11/20

- 25/11/20. Παράταση καταληκτικής ημερομηνίας προσφορών στις 11/12/20

- Παρατείνεται το καθεστώς Ειδικής Διαχείρισης μέχρι 08/03/21

- 11/12/20. Δόθηκαν δύο προσφορές (α) Όμιλος Πριόβολου, ύψους 15,1 εκ ευρώ, β) ONEX, ύψους 1 εκ ευρώ)

- 29/12/20. Συνέλευση Πιστωτών-ψηφίζεται ως άγονος ο διαγωνισμός, το ίδιο συνέβη τον Φεβρουάριο του 2021 για το «πολιτικό σκέλος» των ΕΝΑΕ (δεν υποβλήθηκε καμία προσφορά)

- Σύμφωνα με δημοσιεύματα η Ελληνική Κυβέρνηση θα επαναλάβει τον διαγωνισμό (μέσω της Ειδικής Διαχείρισης). Μέχρι σήμερα δεν έχει ανακοινωθεί επίσημα σχετική ημερομηνία

- 05/03/21. Κατατίθεται τροπολογία για παράταση της Ειδικής Διαχείρισης για ένα 6μηνο (με αναδρομική ισχύ)

2. Η σημερινή κατάσταση και η υπολειτουργία του Ν/Γ:

Δυστυχώς, δεν υπάρχει καμία εμπορική δραστηριότητα, ούτε καν απλές επισκευές εμπορικών πλοίων, και αυτό το φρόντισε καλά ο «πολύξερος» Υπουργός, που για να γλυτώσει το Δημόσιο την πληρωμή των προστίμων της Ευρωπαϊκής Ένωσης, τελικά «έθαψε» το Ν/Γ.

Επίσης, δυστυχώς χάθηκε η ευκαιρία, τα τελευταία 3 χρόνια και τα επόμενα 2, για μια έστω και μερική συμμετοχή του Ν/Γ σε προγράμματα εμπορικών πλοίων με συστήματα Ballast Water Treatment Systems (BWTS) & HFO scrubbers, που αφορούσαν δεκάδες χιλιάδες ποντοπόρα πλοία.

Η λειτουργία των ΕΝΑΕ είναι τώρα ιδιαίτερα ιδιότυπη και ευτυχώς η πολύ καλή συνεργασία του στελεχιακού του δυναμικού (που του απέμεινε) με το ΠΝ, που βοηθάει σημαντικά να ολοκληρώνονται έγκαιρα και αποτελεσματικά οι εργασίες συντήρησης και μικρών επανεξοπλισμών σε φρεγάτες (Φ/Γ), υποβρύχια (Υ/Β), περιπολικά ανοικτής θαλάσσης / κανονιοφόρους, όπως και σε βοηθητικά πλοία.

Ωστόσο, αυτό το καθεστώς λειτουργίας δεν μπορεί να έχει μέλλον και η ανάγκη εξεύρεση στρατηγικού επενδυτή είναι πολύ παραπάνω από επιτακτική!

Τα ΕΝΑΕ λόγω γεωγραφικής θέσης, γειτνίασης με μεγάλες αστικές μονάδες, η ύπαρξη του ελληνόκτητου εμπορικού στόλου και το πολύ έμπειρο τεχνικό προσωπικό της ελληνικής ΝΕΒ κλπ, δίνουν στο Ν/Γ σημαντικότατα πλεονεκτήματα.

Δυστυχώς και πάλι ο στρατηγικός επενδυτής περιμένει να δει καθαρά και την «προίκα του Ν/Γ» (όπως συμμετοχή του στο πρόγραμμα των νέων Φ/Γ, επανεξοπλισμού των 4 υπαρχόντων ΜΕΚΟ-200 και οτιδήποτε άλλο προκύψει από τις αυξημένες ανάγκες του ΠΝ) για να επιδείξει το έμπρακτο ενδιαφέρον του (πιθανότατα).

3. Το τιμωρητικό νομικό πλαίσιο της ΕΕ που θανατώνει διαχρονικά το κάποτε υπέροχο Ν/Γ:

Λόγω αποφάσεων Βρυξελλών / ΕΕ, τα ΕΝΑΕ δεν μπορούν να αναλάβουν καμία απολύτως εμπορική δραστηριότητα μέχρι το έτος 2025, λόγω σχετικών περιορισμών / ποινής που επιβλήθηκε το 2010 διάρκειας 15 ετών (αν και κάποιοι ήλπιζαν αρχικά ότι η ποινή θα άρχιζε να μετράει από το 2008).

Δυστυχώς, ούτε και οι πολεμικές νέες κατασκευές (Ν/Κ) επιτρέπονται πρακτικά λαμβάνοντας υπόψιν και τις όποιες προσπάθειες έκανε ο προηγούμενος ιδιοκτήτης (Ιscadar Safa) στο να ξεκινήσουν τέτοιες δραστηριότητες Ν/Κ (υπαρκτές προσπάθειες ή μόνον προσδοκίες, τελικά τίποτα δεν ξεκίνησε!).

Η βασική αντίληψη που καταγράφεται (από τους γνωρίζοντες και είναι μέσα στα ΕΝΑΕ) είναι ότι οι τιμωρητικοί περιορισμοί της ΕΕ πρακτικά θα πάψουν να εφαρμόζονται όταν / αν / εφόσον πουληθεί σε ιδιώτη το Ν/Γ:

οπότε και έτσι πρακτικά μιλώντας δεν θα υφίσταται η προηγούμενη νομική οντότητα «ΕΝΑΕ» (συνεπώς αυτή η ευχολογική διαπίστωση μένει να επιβεβαιωθεί στην πράξη, αν και εφόσον υπάρξει επενδυτής, ποια «προίκα» θα του δοθεί, κλπ).

4. Η κατάσταση του εξοπλισμού, των υποδομών του Ν/Γ & το εναπομείναν προσωπικό του

Το Ν/Γ έχει μείνει χωρίς πλωτές δεξαμενές (Δ/Ξ), η μεγάλη μόνιμη Νο. 5 Δ/Ξ έχει σημαντικά λειτουργικά προβλήματα και πρακτικά δουλεύεται μόνο η Νο. 4 Δ/Ξ, με τα όποια σκάφη του ΠΝ δεξαμενίζονται εκεί (όντας χωρητικότητας για πλοία μέχρι 250,000 DWT).

Τα ρυμουλκά, οι γερανοί, η ναυπηγική κλίνη και ο βασικός ηλεκτρομηχανολογικός μηχανισμός παραμένουν ουσιαστικά ασυντήρητα για πολλά χρόνια, λόγω έλλειψης κονδυλίων, αλλά και ουσιαστικών προσδοκιών για την εκμετάλλευση τους.

Το βασικό τεχνικό προσωπικό επανδρώνει κυρίως την Διεύθυνση Υποβρυχίων (και τις Διευθύνσεις Ν/Κ και Επισκευών) και οι μηχανικοί τους είναι αυτοί που συνδυασμένα συνεργάζονται σε καθημερινή βάση με τους τεχνικούς του Κλιμακίου ΠΝ / Σκαραμαγκά, δίνοντας όμως συνεχείς μάχες ακόμα και για τα πιο απλά προβλήματα (που τα περισσότερα είναι διαδικαστικού και γραφειοκρατικού χαρακτήρα και λιγότερο τεχνικά).

Είναι σαφές για όλους ότι τα νέα προγράμματα του ΠΝ (Ν/Κ και retrofittings) θα καθορίσουν σε πρώτο επίπεδο και την τύχη του Ν/Γ.

Υπάρχουν πολλές τεχνικές αντιπροσωπίες που πηγαινοέρχονται (ξένων χωρών που ενδιαφέρονται για τις Φ/Γ) και τους δίνονται πολλά και εξειδικευμένα τεχνικά στοιχεία για το Ν/Γ, αλλά τελικά όπως λένε και οι ναυτικοί μας «όλο λάδι-λάδι και από τηγανίτα τίποτα».

5. Η καλή συνεργασία με το ΠΝ, που όμως δεν αρκεί από μόνη της:

Το ΠΝ καλείται να ικανοποιεί συνεχώς τις απαιτήσεις ενός διπλού ρόλου του στην τωρινή λειτουργία του Ν/Γ: αφενός σαν ο ένας και μοναδικός «πελάτης», αλλά ταυτόχρονα και σαν ουσιαστικός διοικητής στην βιομηχανική μονάδα.

Ο 2ος ρόλος του δεν είναι καθόλου εύκολος, αλλά ούτε και συνηθισμένος για τους εκεί έμπειρους τεχνικούς του ΠΝ, ωστόσο δεν υπάρχουν άλλες εναλλακτικές λύσεις προς το παρόν.

Οι βασικοί στόχοι τους είναι να εξυπηρετούνται άμεσα και ολοκληρωμένα οι μεγάλες μάχιμες μονάδες του ΠΝ με το μικρότερο κόστος και τον λιγότερο χρόνο έξω από τον μάχιμο στόλο.

Τέτοιο διοικητικό καθεστώς είναι πρακτικά ανορθόδοξο για την λειτουργία ενός Ν/Γ, ωστόσο είναι αυτή η βραχύβια λύση, που εξασφαλίζει επιχειρηματική ζωή και λειτουργικότητα στο Ν/Γ.

6. Το διεθνές περιβάλλον της παγκόσμιας Ναυπηγοεπισκευαστικής Βιομηχανίας (ΝΕΒ) και οι διανοιγόμενες προοπτικές για τα επόμενα 3-5 χρόνια (έρχονται εξελίξεις):

Όλες οι νέες κατασκευές (Ν/Κ) ανά τον κόσμο έχουν περιοριστεί υπερβολικά και μάλλον η ετήσια παραγωγή νέων πλοίων για το 2020 και το 2021 πρέπει να δημιουργεί το «ελάχιστο 30ετίας», με πολλά Ν/Γ στην Άπω Ανατολή να αντιμετωπίζουν δραματικά προβλήματα μέχρι και τα μεγαλύτερα του κόσμου (τα Κορεάτικα Hyundai & Daewoo) να σχεδιάζουν την άμεση συγχώνευση τους.

Οι επισκευές βρίσκονται σε πολύ καλύτερο επίπεδο και λόγω των πολλών νέων πλοίων που μπήκαν στην αγορά μετά το 2008, αλλά και των επανεξοπλισμών τους / retrofittings με τα συστήματα BWTS & HFO scrubbers.

Η Ευρώπη ναι μεν έχασε για πάντα τις μαζικές κατασκευές «αδελφών» πλοίων (εν σειρά), αλλά κράτησε τα περισσότερα Ν/Γ της ανοικτά με μοναδιαίες / εξειδικευμένες Ν/Κ και επανεξοπλισμούς, παράλληλα με την έρευνα για νέους τύπους εμπορικών πλοίων με την χρησιμοποίηση νέων καυσίμων, κλπ. (κατεύθυνση που και τα ΕΝΑΕ θα πρέπει να στραφούν σε ένα τελικό και εξελικτικό τους στάδιο).

Ευτυχώς στον ορίζοντα διαφαίνεται μια μεγάλη επανάκαμψη νέων κατασκευών από το 2023 και μετά με την διεθνή ισχύ των ΙΜΟ κανονισμών για την μείωση των αερίων ρύπων (GHG) από τα πλοία και παράλληλα την καθιέρωση ενεργειακών / περιβαλλοντολογικών κριτηρίων για την κατάταξη σε κατηγορίες της αποδοτικότητας και του περιβαλλοντολογικού αποτυπώματος όλων των υπαρχόντων ποντοπόρων πλοίων, μεγέθους άνω των 400 GT.

Αναμένεται ότι πολύ μεγάλος αριθμός πλοίων θα βγει εκτός αγοράς προς άμεσο όφελος των ανά τον κόσμο Ν/Γ, ειδικότερα όσων θα μπορέσουν να διατηρηθούν ενεργά μέχρι το 2024 τουλάχιστον.

Αυτό είναι και ένα σχετικό & μεγάλο στοίχημα για τα ΕΝΑΕ που δεν πρέπει να χάσουν με τίποτα: (εκτός του ελληνόκτητου στόλου για επισκευές & retrofittings) θα μπορούσαν να συνεισφέρουν ουσιαστικά στην ανανέωση του ελληνικού μεσογειακού στόλου που είναι υπέργηρος και δεν θα μπορέσει να ανταποκριθεί στις νέες ΙΜΟ απαιτήσεις για τους δείκτες αξιολόγησης ΕΕΧΙ και C II.

7. Η κατάσταση των άλλων Ευρωπαϊκών Ν/Γ και η διαρκή προσαρμογή σε νέες τεχνολογίες:

Η Ευρωπαϊκές χώρες διατήρησαν ενεργές τις σημαντικότερες ναυπηγικές τους μονάδες, κατασκευάζοντας εξειδικευμένα σκάφη κυρίως τοπικών αλλά και Ευρωπαίων πλοιοκτητών, και παράλληλα παρέχοντας επίσης βοήθεια στην ανάλογη παραναυπηγική τους βιομηχανία, σε μια «ολιστική προσέγγιση» των Ν/Κ τους.

Βασικοί πρωταγωνιστές είναι η Ιταλία και Γαλλία με κατασκευές πολυτελών κρουαζιεροπλοίων / επιβατηγών και δευτερευόντως Γερμανία, Ολλανδία, Ισπανία.

Ευτυχώς πουθενά δεν επιβλήθηκαν τέτοιοι δρακόντειοι και τιμωρητικοί νόμοι, όπως για την Ελλάδα, ενώ στην Ισπανία που αρχικά το επιχείρησε, η ΕΕ τελικά υπαναχώρησε και οι Ισπανοί απέφυγαν τα χειρότερα. Έτσι η ΕΕ δέχθηκε τα επιχειρήματα (προφάσεις) του ισπανικού κράτους ότι «οι επιδοτήσεις του δεν δόθηκαν στα ισπανικά Ν/Γ, αλλά σαν ενίσχυση προς τους πλοιοκτήτες», δημιουργώντας τους έτσι κίνητρα για παραγγελίες νεότευκτων σε ισπανικά Ν/Γ, αντί στο εξωτερικό.

Δυστυχώς και παρότι υπήρξε αυτό το συγκεκριμένο δεδικασμένο οι δικοί μας κρατικοί λειτουργοί (καρεκλοκένταυροι) δεν μπόρεσαν, ίσως και να μην το γνώριζαν αυτό το «Ευρωπαϊκό κεκτημένο» και δεν προχώρησαν (ούτε καν άρχισαν) μια τέτοια διαδικασία άρσης των ευρωπαϊκών προστίμων και ποινών για τα ΕΝΑΕ.

Οπότε πάλι δυστυχώς είμαστε η μοναδική χώρα της ΕΕ με τέτοια τεράστια ελληνική ναυτιλία (πρώτη στον κόσμο για τα τελευταία 20 χρόνια), όντας ο «πελάτης» που βρίσκεται στο ζενίθ, και η ελληνική ΝΕΒ να βρίσκεται στο απόλυτο ναδίρ. Πρόκειται βέβαια για παγκόσμιο αρνητικό ρεκόρ! (και που βέβαια δεν συζητιέται στα κανάλια γιατί είναι δύσκολο θέμα και χωρίς ακροαματικότητα!)

8. Η διαρκής εξέλιξη του ελληνόκτητου στόλου, η παγκόσμια πρωτοκαθεδρία του και ο ρόλος του σαν μελλοντικός πελάτης των ΕΝΑΕ (πιθανώς):

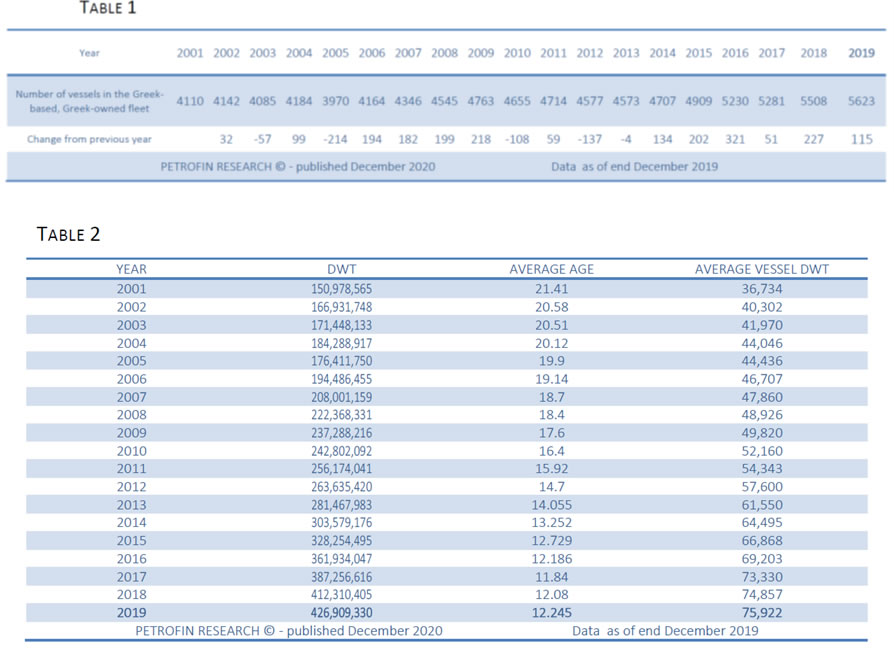

Τα παρακάτω διαγράμματα και οι 2 πίνακες είναι πολύ παραστατικά για την δυναμικότητα, την μικρή ηλικία αλλά και την διαχρονικότητα στην 1η θέση του ελληνόκτητου εμπορικού στόλου με χιλιάδες Ν/Κ τα 15 τελευταία χρόνια (αλλά καμία από αυτές τις Ν/Κ στην Ελλάδα), που αφήνει πίσω της ναυτιλίες άλλων χωρών με τεράστια εθνικά εισοδήματα / GNP (όπως Κίνα, Ιαπωνία, Κορέα, ΗΠΑ, Βρετανία, Γερμανία, κλπ.).

Η ελεύθερη οικονομία «διδάσκει» ότι «εκεί που υπάρχει η ανάγκη / πελάτης συνακόλουθα εκεί δημιουργείται και η παροχή υπηρεσιών και προϊόντων». Είναι σίγουρο ότι πολλοί Έλληνες πλοιοκτήτες θα ήθελαν τα πλοία τους να επισκευάζονται σε απόσταση 10 χλμ από τα γραφεία τους (κόλπος Ελευσίνας) και όχι σε απόσταση 8-10.000 km μακριά, στην Άπω Ανατολή.

Τελικά αυτός ο περίφημος «νόμος της ελεύθερης οικονομίας», γιατί «δεν δουλεύει» στην περίπτωση των ΕΝΑΕ?

(Να ληφθεί υπόψη ότι στα ΕΝΑΕ και σε όλη την δεκαετία του ’70 υπήρχαν σε καθημερινή βάση μέχρι 25-28 πλοία σε επισκευές, ενώ την περίοδο 1989-1990 τα ΕΝΑΕ έκαναν ρεκόρ επισκευών με περίπου 225 πλοία σε ετήσια βάση! λεπτομερή στατιστικά στοιχεία και τιμές να είναι διαθέσιμα).

Οπότε και λαμβάνοντας υπόψιν τη σχετική μελέτη του γραφείου «PETROFIN», που εμφανίζει και τεκμηριώνει με συστηματικό τρόπο την διαχρονικότητα πλέον των 20 ετών (1998-2019) του ελληνόκτητου στόλου στην παγκόσμια πρωτοκαθεδρία του, εμφανίζει σήμερα τουλάχιστον 5,600 πλοία στην κατοχή Ελλήνων πλοιοκτητών.

Οπότε, κάνοντας έναν απλό συλλογισμό για τα ανά 5ετία special surveys & drydockings αυτών των πλοίων, αυτό σημαίνει πρακτικά ότι ανά έτος ένα ποσοστό 20% από αυτά (1,120 πλοία) ανανεώνουν τα πιστοποιητικά τους μέσα από επισκευές και Δ/Ξ και χωρίς σε αυτά να υπολογίζονται τα intermediate surveys, occasional damages & unscheduled drydockings.

Από αυτά τα 1,120 πλοία, τουλάχιστον τα 2/3 περνούν από την Μεσόγειο κάποιους μήνες του έτους (δηλαδή +750 πλοία ετησίως) και από αυτά πιθανόν τα μισά πλοία (περίπου +400) θα μπορούσαν (δυνητικά) να επισκευαστούν στα ΕΝΑΕ, όπως και σε άλλα ελληνικά Ν/Γ.

Αν τελικά, θα μπορούσε να ήταν έτσι, το μόνο σίγουρο είναι ότι τα ΕΝΑΕ και όλα τα διαθέσιμα ελληνικά Ν/Γ δεν θα επαρκούσαν να τα εξυπηρετήσουν ακόμα και αν δούλευαν 3 βάρδιες το 24ωρο και σε συνεχή βάση 7 μέρες την εβδομάδα και για όλο τον χρόνο (και χωρίς να υπολογίζονται ξένα πλοία / διεθνείς πελάτες, που θα ενδιαφερόντουσαν επίσης, όπως και ο 6ος Στόλος).

Έχοντας αυτό το δυναμικό πελάτη / Έλληνα πλοιοκτήτη δίπλα του, σαν ελληνική ΝΕΒ γιατί τελικά δεν μπορούμε να αναπτύξουμε την απαιτούμενη συνέργεια και εξωστρέφεια?

Δεν μπορούμε? Δεν ξέρουμε? Δεν μας αφήνουν? Δεν οργανωνόμαστε? Δεν τα βρίσκουμε μεταξύ μας? Δεν μπορούμε να παράγουμε συνολικό αποτέλεσμα? Δεν… Δεν..? Δεν…? Τι φταίει τελικά?

9. Συνεργασία με το ΠΝ για τα προγράμματα νέων κατασκευών του:

Οι σημερινές ανάγκες του ΠΝ για την ανανέωση του μάχιμου και βοηθητικού του στόλου είναι πολύ μεγάλες, πιεστικές και σε μεγάλο βάθος χρόνου και έκτασης.

Το ΠΝ θα μπορούσε κάλλιστα να συνεχίσει να είναι ένας πολύ καλός πελάτης του Ν/Γ με τις ανάγκες του να καλύπτονται από το στρατιωτικό σκέλος του Ν/Γ (που τόσα χρήματα έχουν ήδη επενδυθεί), ενώ τα εμπορικά πλοία από το εμπορικό τους σκέλος (και σε πρώτη φάση μόνο επισκευές).

Όμως και εδώ δημιουργείται ένα ακόμα «ναυπηγικό παράδοξο», που απαιτεί «δυνατούς λύτες»! Διαπιστώνεται ότι πολλές ευρωπαϊκές χώρες, όντας ήδη μικρότερες από την χώρα μας και με πολύ μικρότερο μάχιμο και βοηθητικό στόλο, (όπως Ολλανδία, Βέλγιο, Δανία, Νορβηγία, Σουηδία, Φιλανδία) έχουν τα δικά τους πολεμικά ναυπηγεία, που τα τροφοδοτούν με Ν/Κ σε διαχρονική βάση, τα κρατούν ζωντανά και παράλληλα παράγουν μονάδες επίσης για εξαγωγές!!

(π.χ. οι Φ/Γ τύπου “S” για το δικό μας ΠΝ από τους Ολλανδούς και τα περιπολικά “OSPREY-55” πάλι για το δικό μας ΠΝ, που μπόρεσαν και μας πούλησαν οι Δανοί)!

Στην Ελλάδα, σαν «φτωχή χώρα» αλλά με μεγάλο ΠΝ και με τεράστιες ανάγκες στόλου, γιατί θα πρέπει να δαπανούμε αγοράζοντας ξένες Φ/Γ και να μην παράγουμε τις δικές μας?

Μετά τις 2 σειρές των πολύ επιτυχημένων κανονιοφόρων κλάσης «ΠΥΡΠΟΛΗΤΗΣ» (2 πλοία) και «ΜΑΧΗΤΗΣ» (4 πλοία) γιατί να μην είχε επιτραπεί στα ΕΝΑΕ να προχωρήσουν στην δημιουργία της ελληνικής σχεδίασης κορβέτας, πέραν των απλών συσκέψεων, τίποτα άλλο!! Άραγε γιατί? (τεκμηριωμένες εισηγήσεις υπήρχαν από το 1989, αλλά δεν προχώρησαν ποτέ!)

10. Τρόποι σταδιακής επανεργοποίησης του Ν/Γ (με ή χωρίς «στρατηγικό επενδυτή»):

Όπως αποδείχθηκε παραπάνω στο κεφάλαιο 8, το μέγεθος και οι διαχρονικές ανάγκες του ελληνόκτητου στόλου υποδεικνύουν ξεκάθαρα ότι αυτός ο δυνητικός πελάτης θα μπορούσε να είναι η χρυσή λύση για την επαναδραστηριοποίηση των ΕΝΑΕ, λαμβάνοντας υπόψιν τα παρακάτω:

10.1) Οι επισκευές είναι δραστηριότητες έντασης εργασίας και το κόστος τους άνω του 80% αφορά εργατικό κόστος / ανθρωποώρες.

10.2) Σε πρώτη φάση δεν χρειάζονται εξειδικευμένα τμήματα μελετών και σχεδιάσεων, παρά μόνο αξιόπιστα τμήματα προγραμματισμού, ελέγχου παραγωγής και εξασφάλισης ποιότητας.

10.3) Στο επιχειρηματικό πλαίσιο οι επισκευές είναι άμεσης απόδοσης, βελτιώνοντας πολύ γρήγορα το cash flow ενός Ν/Γ, δεδομένου ότι συνήθως η αποπληρωμή τους γίνεται σε χρονικό διάστημα 6-9 μηνών.

10.4) Ο Πειραιάς / Πέραμα έχοντας έμπειρα συνεργεία και πολυάριθμα καταστήματα διάθεσης ανταλλακτικών και εργαλείων, βοηθάει σημαντικά στην άμεση κάλυψη των επισκευαστικών αναγκών ενός Ν/Γ.

10.5) Η ευρύτερη περιοχή Πειραιάς, Πέραμα, Ελευσίνα, Λαύριο (όπως παλιά) μπορούν να συνδυάσουν επισκευές με ολοκληρωμένες τροφοδοσίες πλοίων (είναι φθηνές) και με αλλαγές πληρωμάτων, όπως και με τις ετήσιες επιθεωρήσεις / ενημερώσεις πιστοποιητικών πλοίων.

10.6) Όλοι οι μεγάλοι κατασκευαστές εξοπλισμού (Ευρώπη, Άπω Ανατολή) διαθέτουν εξειδικευμένους αντιπροσώπους και εξειδικευμένα συνεργεία για τις δικές τους εγγυημένες επισκευές των μηχανημάτων και συσκευών (που ‘έχουν κατασκευάσει και πουλήσει) και παράλληλα έχουν δημιουργήσει στοκ ανταλλακτικών και ειδικών εργαλείων, στην ευρύτερη περιοχή του Πειραιά.

10.7) Ο Έλληνας επαγγελματίας ναυτικός περιμένει να «βρει την τύχη του» σε ελληνόκτητο πλοίο και παράλληλα σαν σωστός επαγγελματίας / εργαζόμενος να ξεφύγει οριστικά από την μιζέρια, υποαπασχόληση και ανεργία της ξηράς, όπως και η ελληνική σημαία να ξαναβρεί την παλιά της αίγλη !! (λίγες δεκαετίες πριν, στο 50% του ελληνόκτητου στόλου ανέμιζε την ελληνική σημαία και τώρα η ελληνική σημαία είναι 4η επιλογή των Ελλήνων πλοιοκτητών σε ποσοστό 17%, και που είναι ποσοστό συνεχώς μειούμενο).

ΤΕΛΙΚΑ, ΓΙΑΤΙ ΔΕΝ ΜΠΟΡΟΥΜΕ ΝΑ ΟΡΓΑΝΩΘΟΥΜΕ???

{kind=link}